Le remboursement des frais médicaux au travers des différents dispositifs nationaux (CPAM régime général, régime local,…) ou des dispositifs souscrits par l’intermédiaire de l’employeur, ne sont pas des plus simples à appréhender. Nous ne nous risquerons pas ici d’en expliquer les mécanismes en détail.

Pourtant, en cette fin d’année 2017, il va vous falloir faire un choix qui ne sera pas sans impact sur votre pouvoir d’achat. Il nous a donc paru indispensable de vous fournir quelques éléments d’explications, pour vous aider à prendre la « bonne décision » au regard de votre situation personnelle.

Les faits :

Au premier janvier la complémentaire santé de PSA (Vitali) va évoluer pour se conformer à la réglementation. Au travers de sur-taxations pour les régimes qui ne s’y conformeraient pas, l’état impose aux complémentaires santé des minimums de remboursement (ce qui est bien), mais également des maximums de remboursement…

Si Vitali n’est pas concerné par les minimums mis en place (nous étions déjà au-dessus de ces planchers), notre régime l’est, en revanche, pour les plafonds de remboursement. Et cela sur deux types de postes :

- Les consultations de certains spécialistes

- La couverture du risque lourd (hospitalisation, chirurgie,…)

Chez PSA, le choix a été fait de continuer de rembourser « comme avant » le risque lourd. Et pour éviter d’être pénalisé (surtaxé) sur l’ensemble de nos cotisations, de le faire en isolant la couverture du risque lourd dans un « compartiment » spécifique obligatoire (donc avec des cotisations payées à 50% par l’employeur). Au global, cela se fera sans augmentation des cotisations obligatoires. En simplifiant à l’extrême, pour le même prix, vous continuerez d’être remboursés au même niveau qu’avant, que ça soit pour une consultation de généraliste, ou pour une intervention chirurgicale. Et cela malgré des taxes supplémentaires transparentes pour vous.

Mais l’application de ce même principe n’aurait pas été possible pour l’autre poste touché par le changement de réglementation (la consultation de spécialistes), sans fortement augmenter les cotisations payées par tous.

La solution pour permettre à ceux qui le souhaitent de continuer à être remboursés au même niveau, tout en maintenant au même prix la cotisation des autres, consiste à basculer dans l’option existante, les remboursements, au-delà du plafond mis en place par l’état (et surtaxé).

Quelles en sont les conséquences en fonction de votre situation :

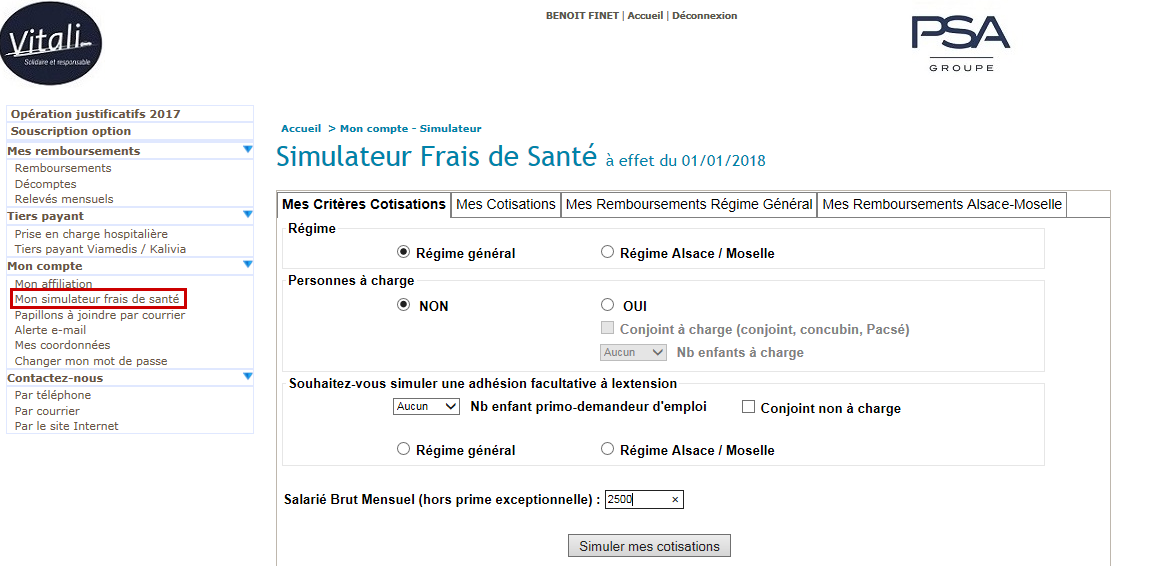

Si vous aviez, par le passé, déjà fait le choix de souscrire à l’Option Vitali, c’est que vous aviez estimé à l’époque, que vos besoins de couverture en frais de santé l’exigeaient. Si vos besoins n’ont pas évolué, vérifiez juste le nouveau montant de votre cotisation optionnelle, en consultant le simulateur disponible sur le site de Vitali

Si vous n’aviez pas souscrit à l’Option jusqu’ici, vous allez devoir faire un choix :

- Soit maintenir vos cotisations au même niveau qu’aujourd’hui, et être un peu moins bien remboursé pour certaines consultations de spécialistes (nous verrons lesquelles plus bas)

- Soit maintenir les remboursements de ces spécialistes au même niveau qu’aujourd’hui, moyennant une augmentation de cotisation.

Quels sont les éléments à prendre en compte au moment de faire votre choix (et donc avant la fin de l’année) ?

Pour vous faire une idée, comparez sur le simulateur, le cout de l’option à ce que vous coutera un spécialiste (dans le pire des cas).

Exemple 1 (tiré du simulateur) :

- Salarié au régime général,

- Salaire mensuel brut : 2500 €

- Pas d’enfant à charge

- Cotisation Vitali essentiel 26,73€ par mois

- Option : 30,73€ par mois (en plus de la cotisation de26,73€)

Cout de l’option sur la première année : 12 * 30,73 = 368,76 €

Exemple 2

- Salarié au régime général,

- Salaire mensuel brut : 2500 €

- Deux enfants à charge

- Cotisation Vitali essentiel 46,89€ par mois

- Option : 53,61€ par mois

Cout de l’option sur la première année : 12 * 53,61 = 643,32 €

Ces deux exemples sont là pour illustrer l’impact financier de la souscription à l’option Vitali. Ils sont à mettre en regard, si vous ne souscrivez pas à l’Option, du cout supplémentaire que vous aurez à payer en cas de consultation de certains spécialistes, qui sont dit « hors OPTAM ». (n’ayant pas souscrit à l’option tarifaire maitrisée : pour plus d’information sur l’OPTAM, voir le site ameli.fr ici )

Pour ces spécialistes, le reste à charge (après remboursements de la sécu et de Vitali Essentiel) sera égal , pour une consultation de 70€, à 28,60 €.

Bien sûr, chaque situation est différente et l’option comporte d’autres avantages que de mieux rembourser les consultations de spécialistes hors OPTAM (sur le dentaire notamment). Cette article est juste là pour vous inciter à prendre votre décision en toute connaissance de cause, en vous interrogeant sur vos besoins réels de frais de santé, au regard du montant prévisionnel de vos cotisations.